V poslední době jsme svědky mimořádné geopolitické situace s významným dopadem na různé typy aktiv. V letošním roce se druhy aktiv rozdělily na dvě skupiny – s významným ziskem a významnou ztrátou. Investoři letos zažívají pokles řady finančních trhů.

Garantovaný nájem z pohledu investora – nemusím se o nic starat, nejsou žádná rizika, opravy, starosti a v současné době je to aktuální

V poslední době jsme svědky mimořádné geopolitické situace s významným dopadem na různé typy aktiv. V letošním roce se druhy aktiv rozdělily na dvě skupiny – s významným ziskem a významnou ztrátou.

Investoři letos zažívají pokles řady finančních trhů. Jedná se zejména o pokles ceny akcií a dluhopisů a oslabování většiny světových vůči dolaru.

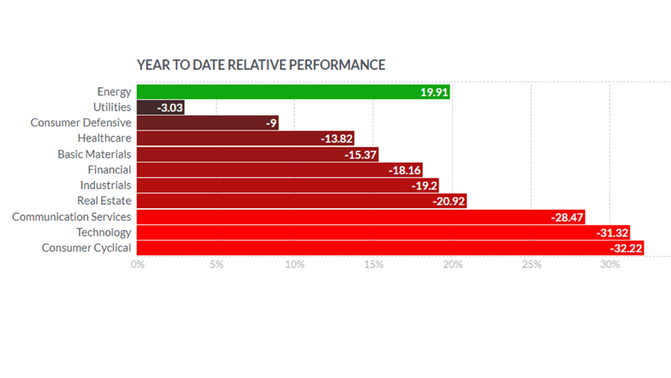

Vývoj akcií, kdy všechny tři hlavní akciové indexy ve Spojených státech jsou v medvědím trhu, dokazuje od posledního maxima dosaženého na počátku ledna letošního roku pokles o více než 20 %. Navíc v prvním pololetí letošního roku klesly akcie ve všech sektorech kromě energetiky. Nejvíce klesajícími sektory byly obory Consumer Cyclical (Amazon, Tesla), Technology (Nvidia) a Communication Services (Netflix, Walt Disney). Ceny energetického sektoru vzrostly díky vysoké ceně ropy (nejvíce ExxonMobil).

Viz obr.:1

V tomto případě se jednalo o nejhorší první pololetí od roku 1970.

Klesly i ceny dluhopisů. Dluhopisy jsou standardně prezentovány jako cenný papír nabízející předem jasně definovaný výnos. Toto platí pouze v případě, že investor drží dluhopisy až do doby jejich splatnosti.

Ceny dluhopisů jsou tlačeny dolů rostoucími úrokovými sazbami a jejich cena se pohybuje inverzně ve vztahu k úrokovým sazbám. Je nutné si uvědomit, že na trhu dluhopisů a následně v médiích se nemluví o cenách dluhopisů, ale o jejich výnosech a zvýšení výnosu znamená pokles ceny dříve vydaných dluhopisů. Čím delší doba zbývá do data splatnosti dluhopisu, tím více se změna úrokové sazby a následně výnosu projevuje do změny jeho ceny.

A jestliže jsou dluhopisy zahrnuty v portfoliu fondu, snížení jejich ceny má negativní dopad na výsledek fondu, a tedy i cenu podílového listu. V současné době jsme od počátku roku svědky zvýšení výnosů, tedy snížení cen. Tento vývoj je jedním z hlavních faktorů ovlivňujících výnos podílových fondů investujících do dluhopisů.

Investorům nepomohlo ani držení drahých kovů. Zlato bývá označováno jako uchovatel hodnoty. Poslední dobou však tímto způsobem nefunguje. Toto je vývoj jeho ceny za posledních 12 měsíců:

Viz obr.: 2

Garance jistot zde není nikde vidět. Před pár dny byla cena zlata na ročním minimu. Ve srovnání s letošním maximem je o 14 % níže. Doplňujeme, že obecně přijímaná hranice medvědího trhu na finančních trzích je rovna poklesu ceny ve srovnání s maximem činí alespoň 20 %. V případě zlata se jedná o cenu 1641 USD za unci.

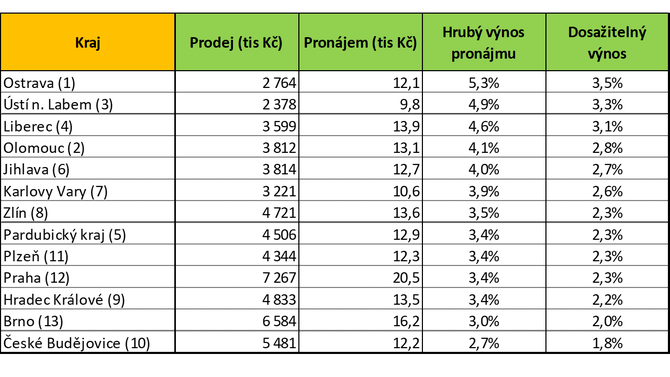

Nemovitosti jsou globálně považovány za jedny z nejméně rizikových investic a zároveň jako určitá ochrana proti inflaci. Česká republika není výjimkou. Z pohledu četnosti je nejčastějším bytem v České republice byt o rozloze na úrovni 60 m2. Následující tabulka ukazuje hrubý a dosažitelný výnos pro tyto byty. Dosažitelný výnos představuje hrubý výnos snížený o příspěvky do fondu oprav, daně z příjmu spojené s pronájmem a další výdaje.

Ve srovnání s daty z počátku března došlo k určitým změnám výnosů, do závorky uvádíme za názvy měst březnovém pořadí.

Viz obr.: 3

Údaje jsou v tisících Kč za červenec 2022 a průměrné ceny bytů a pronájmů jsou převzaty z webu https://realitymix.cz

Hrubý výnos v sobě nezahrnuje žádné náklady na držení bytu, je tedy nemožné na něj reálně dosáhnout. Je počítán pouze „jako“. Po zahrnutí nákladů na údržbu, dalších nutných výdajů a daně z příjmu vychází dosažitelný a reálný výnos.

Stávající inflace překonává veškerá očekávání. Přitom se nejedná výhradně o Českou republiku, ale o celou Evropu s výjimkou Švýcarska a Spojené státy. Výhled očekávané inflace a komentáře od ČNB reflektujeme následujícím způsobem:

Říjen 2021:

Jsme svědky zrychlující se inflace, která významným způsobem překonává původní odhady a bude trvat delší dobu, která přesáhne původní odhady.

„Bohužel předpokládáme, že v následujících měsících bude inflace vysoko a může se pohybovat i nad 5% úrovní, v nějakém jednotlivém měsíci se můžeme blížit i 6 %“. Vrchol tehdy byl podle J. Rusnoka očekáván na konci roku 2021

Dne 12. ledna letošního roku se J. Rusnok vyjádřil„Odhadujeme, že by se inflace v měsících 1. čtvrtletí tohoto začínajícího roku mohla blížit k 9 %, může je ale i překročit.“

Vyjádření J. Rusnoka pro DVTV 13. dubna letošního roku – je zhlédnutí je zde.

„Pokud se nic již mimořádného nestane, na konci letošního roku by inflace mohla být v rozmezí 4 až 6 %. Jedná se o porovnání prosince 2022 s prosincem 2021 a není to v rozporu s letošní průměrnou inflací nad 12 %.“

Viceguvernérka ČNB Eva Zamrazilová 13. července v rozhovoru v Události ČT.

„Meziroční inflace poroste ještě v nejbližších měsících, vrchol se ale blíží a nejpozději začátkem roku by se měl vývoj otočit. Již nyní vidíme výsledky zpřísňování měnové politiky. Oslabuje spotřebitelská poptávka, objem peněz v oběhu klesá. To jsou faktory, které budou inflaci tlumit“

Člen Bankovní rady Tomáš Holub uvedl: „…to bohužel vypadá, že vrchol inflace skutečně někam do blízkosti dvaceti procent směřuje.“

Jak je vidět, před rokem měla podle ČNB inflace vrcholit na konci roku 2021 na úrovni kolem 6 %. Doba jejího vyvrcholení se posunula o více než rok a více než trojnásobnou hodnotu (snad nebude dosažen čtyřnásobek).

Investice do nemovitosti financovaná hypotéčním úvěrem

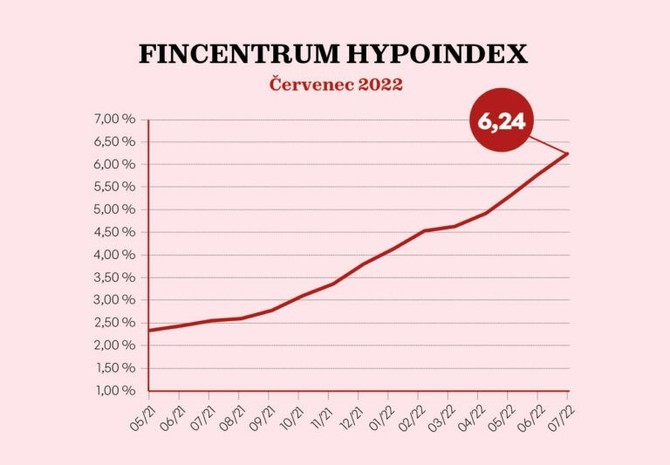

Výsledkem výše uvedeného vývoje je zvyšování úrokových sazeb hypotečních úvěrů. Jejich úroková sazba je vyšší než hrubý výnos z pronájmu v libovolném kraji. Při úrokových sazbách hypotéčních úvěrů na 2% úrovni byla výhodnost této investice zcela jiná. Stávající úrokové sazby hypotečních úvěrů již přesáhly 6% hranici. Dle serveru hypoindex.cz jsou nevyšší úrokové sazby u hypotéky nad 80 % odhadní ceny nemovitosti s fixací na tři roky. Banky nabízejí úrok 6,79 %.

Viz obr.: 4

Úroková sazba je ve srovnání s dosažitelným výnosem uvedeným výše více než dvojnásobná v případě 11 krajů ze 13. A to v situaci, kdy pronajímaný byt má neustále 100 % obsazenost a investor nemá problém s platbami nájemného a stav pronajímané nemovitosti se nezhoršuje a zůstává konstantní a neamortizovaný.

Noví investoři do nemovitostí by si toho měli být vědomi. Po řadu let využívané financování investičních nemovitostí prostřednictvím hypotečních úvěrů již není možné. Zbývají dvě možnosti – nakup investiční nemovitosti bez čerpání úvěru nebo investice prostřednictvím fondů zaměřených na nemovitosti. Podíváme se na ně níže podrobněji.

Vlastní přímá investice do nemovitosti

Hledání vhodné nemovitosti je velmi časově náročné. S požadavkem na co nejefektivnější růst investorova kapitálu je při investování do nemovitostí nezbytné provést detailní analýzu každé potenciální nemovitosti. Investor musí reflektovat i oblast, kde se nemovitost nachází a její další vlastnosti. Ne každý investor je schopen postupovat výše zmíněnou metodou a najít nemovitost s atraktivním potenciálním výnosem.

I po případném nalezení nemovitosti zbývají investorovi 3 důležité podmínky. První z nich je udržení 100% obsazenosti. Jakýkoliv měsíc, kdy není nemovitost pronajata, snižuje výnos investice o jednu dvanáctinu. Stejným způsobem ovlivňuje výnos investora i opoždění plateb nájemného. Třetí podmínkou je údržba bytu, aby investor nemusel vynakládat část inkasovaných finančních prostředků na údržbu bytu v dobrém stavu.

V tomto případě má investor dvě možnosti – buď využít fondu zaměřeného na investování do nemovitostí nebo službu garantovaného nájemného.

Nemovitostní fondy slouží jako nástroj pro investory, kteří si jsou vědomi výše uvedených podmínek pro nalezení investice. Fondy mají vlastní analytické a realitní týmy, které hodnotí desítky až stovky příležitostí na realitním trhu měsíčně, a proto jsou schopny realizovat zajímavé investiční příležitosti spojené s důkladnou analýzou potenciálního rizika. Při analýze rizika je nezbytné prověřit pravděpodobnost ztráty schopnosti platby nájemného dané lokalitě (počty exekucí, výše průměrné mzdy, míru nezaměstnanosti apod.).

Garantovaný nájem představuje zajímavou investiční příležitost. Při nákupu investiční nemovitosti její prodejce nabízí garantované měsíční nájemné za všechny měsíce.

Není to podmínka při provedení prodeje nemovitosti. Její kupující se rozhodne, jestli tuto nabídku využije či nikoliv. Jednou ze společností nabízejících tuto službu je společnost VBReal VII s.r.o. https://www.vbreal.cz/. Ta kromě garantovaného nájemného obstará vše za vás – běžné opravy v bytě, výběr nájmu, schůze SVJ, přepis energií apod. K tomu garantuje odkup nemovitosti zpět za prodejní cenu. Pro investory to slouží jako pojistka pro případný negativní vývoj na trhu nemovitostí. Nijak to nebrání prodat drženou nemovitost standardním způsobem.

Aktuální nabídka je následující:

Viz obr.: 5

Garantovaný výnos všech tří nemovitostí je vyšší než výnos dosažitelný ve všech krajských městech. V porovnání s jinými možnostmi investic do nemovitostí vnímá množství investorů kombinaci zapsání držení nemovitosti v katastru nemovitostí a garantovaného výnosu jako přitažlivou.