Bankovní rada na svém včerejším zasedání zvýšila všechny úrokové sazby (2T repo, diskontní a lombardní) o 1,25 % a Nejsledovanější 2T repo sazba byla zvýšena na 7,0 %, což představuje maximum od roku 1999.

Bankovní rada na svém včerejším zasedání zvýšila všechny úrokové sazby (2T repo, diskontní a lombardní) o 1,25 % a Nejsledovanější 2T repo sazba byla zvýšena na 7,0 %, což představuje maximum od roku 1999. Stanovená výše úrokových sazeb odpovídá očekávání trhů, někteří investoři dokonce očekávali ještě radikálnější zvýšení.

Hlavním z důvodů je květnová 16% inflace, opět vyšší než očekávaná (ČNB očekávala 14,9 %). Hlasovací poměr pro zvýšení úrokových sazeb činil 5:2, tedy očekávaný poměr dosahovaný od podzimu loňského roku. Pro tři členy Bankovní rady (guvernéra J. Rusnoka, viceguvernéra T. Nidetzkého a jejího člena V. Bendu) se jednalo o poslední hlasování. Změnám v Bankovní radě jsme se věnovali zde.

V pondělí se guvernér J. Rusnok ke zvyšování úrokových sazeb vyjádřil, cituji: „to, že jsme inflaci začali krotit brzy a celkem svižně v kombinaci s tím, že zažíváme inflační vlnu ostřeji, je podle mě důvod pro to, aby u nás také dříve skončila. Je to ale podmíněno vývojem. Pokud se objeví I neočekávané, nepříznivé faktory, které budou specificky dopadat více na nás než na někoho jiného, tak se návrat k normální inflaci zpozdí.“

Shrnutí od ČNB ze středečního jednání následující:

Bankovní rada vyhodnotila rizika a nejistoty jarní prognózy jako výrazně proinflační a působící ve směru potřeby dalšího znatelného zpřísnění měnové politiky. Proinflačně působí rychlejší růst cen doma i v zahraničí. To je dáno mimo jiné prudkým zdražením energií a komodit v souvislosti s obavami o zastavení dodávek z Ruska. Proinflačním rizikem je i slabší kurz koruny a hrozba ztráty ukotvenosti inflačních očekávání u 2% cíle ČNB. Dalším proinflačním rizikem je možnost méně restriktivního působení fiskální politiky v letošním a příštím roce. Nejistotami jsou další vývoj válečného konfliktu na Ukrajině a budoucí nastavení měnové politiky v zahraničí.

V této situaci bankovní rada přistoupila k dalšímu zvýšení úrokových sazeb. Reaguje tím na pokračující výrazný nárůst inflačních tlaků v české ekonomice. Opětovné brzké obnovení cenové stability je nyní naprostou prioritou České národní banky, přičemž jde o zcela nezbytnou podmínku pro dlouhodobou prosperitu české ekonomiky. Další kroky měnové politiky se budou odvíjet od přicházejících nových informací a budoucích prognóz. Bankovní rada současně rozhodla, že ČNB nemění svoji strategii aktuálně prováděných devizových intervencí. Pro plnění svých měnověpolitických cílů a dalších úkolů má ČNB dostatečné devizové rezervy, a to i v mezinárodním srovnání.

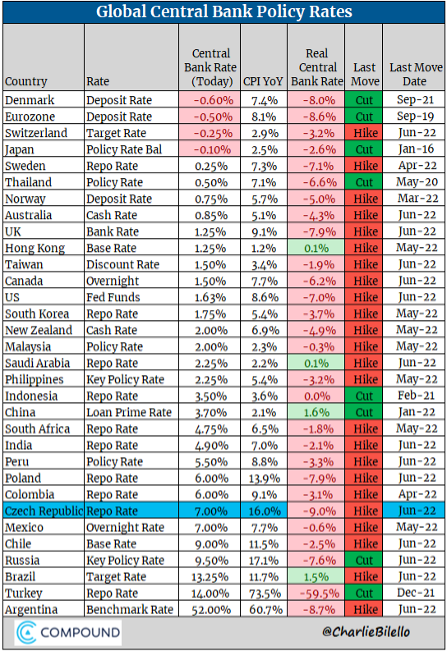

V porovnání výše úrokových sazeb s mírou inflace se bohužel nabízí i druhý pohled – porovnání úrokových sazeb s inflací. Níže uvedená tabulka porovnává výši úrokových sazeb centrálních bank s inflací v daných zemích. Česká republika je označena modře jako poslední změna provedená v tabulce. Autor Ch. Bilello aktualizuje tabulku po každé změně úrokových sazeb provedené uvedenými centrálními bankami. Byla zaktualizována večer ve středu 22. června.

V porovnání s mírou inflace patří ČNB mezi centrální banky s nejnižšími reálnými úrokovými sazbami.

Zdroj: https://twitter.com/charliebilello/status/1539601646145118208/photo/1

Další kroky ČNB budou odvozeny od vývoje inflace v nejbližším období. Jestliže inflace poroste i nadále, lze očekávat další zvýšení úrokových sazeb. Je možné zvýšení a další celý procentní bod.

Doufejme, že se J. Rusnok nemýlí, a i díky přispění úrokových sazeb bude Česká republika mezi prvními s vrcholící mírou inflace.