Minulý rok jsme byli svědky skokové změny v globální ekonomice. V souvislosti s pandemií covid-19 přišel nevídaný pokles, který byl výrazně hlubší a delší než při poslední velké globální krizi v letech 2008 až 2009. Kam bychom tedy měli investovat, abychom ochránili svůj majetek?

Minulý rok jsme byli svědky skokové změny v globální ekonomice. V souvislosti s pandemií covid-19 přišel nevídaný pokles, který byl výrazně hlubší a delší než při poslední velké globální krizi v letech 2008 až 2009. Takový vývoj výrazně zvyšuje investiční riziko. Kam bychom tedy měli investovat, abychom ochránili svůj majetek?

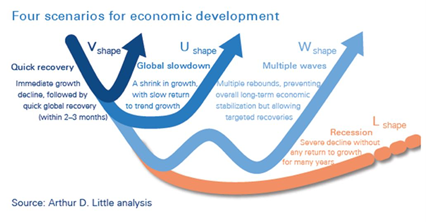

Ještě než se podrobněji podíváme na jednotlivé investiční nástroje, malý exkurz do teorie ekonomické recese: Desítky let se pracovalo se čtyřmi základními modely. Ekonomická recese typu „V“ je považována za ideální variantu. Je krátká a návrat do původních hodnot je rychlý. Časově delší a o něco hlubší je recese typu „U“. Ještě horší je recese typu „W“. Po prvním poklesu se situace začne zlepšovat a všichni doufají v typ „V“. Růst se ale zastaví a opět nastane pokles ekonomiky. Nejhorší možnou variantou je typ „L“ — trvá nejdéle a má největší negativní efekt. Jakým typem je krize spojená s covid-19 v Česku? V září 2020 změnila z V“ na obávané „W“.

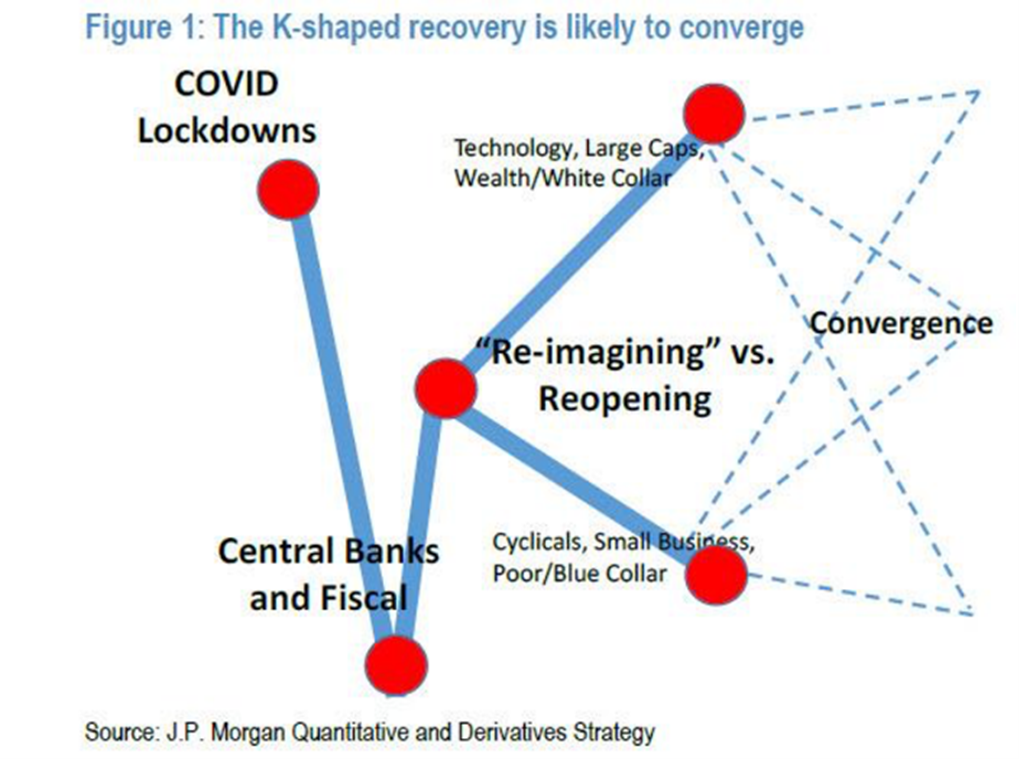

Novým, pátým typem recese, na který upozorňuje společnost J. P. Morgan, je typ „K“. Má přímou návaznost na situaci spojenou s covid-19 a lockdown jednotlivých ekonomik. V tomto modelu rostou společnosti a podnikatelé zabývající se technologiemi, velké společnosti (například Amazon získal další podíl na trhu), společnosti poskytující nezbytné zboží či služby a také odborníci. Pokles naopak nejvíce postihne malé společnosti (v lepším případě mou být koupeny těmi velkými), společnosti dodávající cyklické, tedy zbytné zboží a služby jako zábavu, kulturu, cestování a na ně navazující obory.

Jak na pokles reagují centrální banky?

Minulý rok jsme byli svědky skokové změny v globální ekonomice. V souvislosti s pandemií covid-19 přišel nevídaný pokles, který byl výrazně hlubší a delší než při poslední velké globální krizi v letech 2008 až 2009. Kam bychom tedy měli investovat, abychom ochránili svůj majetek?

Minulý rok jsme byli svědky skokové změny v globální ekonomice. V souvislosti s pandemií covid-19 přišel nevídaný pokles, který byl výrazně hlubší a delší než při poslední velké globální krizi v letech 2008 až 2009. Takový vývoj výrazně zvyšuje investiční riziko. Kam bychom tedy měli investovat, abychom ochránili svůj majetek?

Ještě než se podrobněji podíváme na jednotlivé investiční nástroje, malý exkurz do teorie ekonomické recese: Desítky let se pracovalo se čtyřmi základními modely. Ekonomická recese typu „V“ je považována za ideální variantu. Je krátká a návrat do původních hodnot je rychlý. Časově delší a o něco hlubší je recese typu „U“. Ještě horší je recese typu „W“. Po prvním poklesu se situace začne zlepšovat a všichni doufají v typ „V“. Růst se ale zastaví a opět nastane pokles ekonomiky. Nejhorší možnou variantou je typ „L“ — trvá nejdéle a má největší negativní efekt. Jakým typem je krize spojená s covid-19 v Česku? V září 2020 změnila z V“ na obávané „W“.

Novým, pátým typem recese, na který upozorňuje společnost J. P. Morgan, je typ „K“. Má přímou návaznost na situaci spojenou s covid-19 a lockdown jednotlivých ekonomik. V tomto modelu rostou společnosti a podnikatelé zabývající se technologiemi, velké společnosti (například Amazon získal další podíl na trhu), společnosti poskytující nezbytné zboží či služby a také odborníci. Pokles naopak nejvíce postihne malé společnosti (v lepším případě mou být koupeny těmi velkými), společnosti dodávající cyklické, tedy zbytné zboží a služby jako zábavu, kulturu, cestování a na ně navazující obory.

Jak na pokles reagují centrální banky?

Na úvod je třeba předeslat, že období do února 2020 bylo v historii Spojených států nejdelším obdobím mezi dvěma recesemi (předchozí spojená s bankovní a finanční krizí skončila v polovině roku 2009). V reakci na ekonomickou recesi světové centrální banky oznámily, že budou pokračovat v tištění peněz. Zároveň ale vyzvaly vlády, aby pokračovaly v politice velkých rozpočtových deficitů. K témuž vyzval jednotlivé země i Mezinárodní měnový fond, skokové navýšení zadluženosti zemí mu nevadí. Jeho prohlášení v podstatě znamená otočku rétoriky o 180 stupňů.

Pro investory tedy současný vývoj představuje otázku, jak zhodnotit svůj majetek bez zbytečného investičního rizika? Je nutné si uvědomit, že investoři hledají nejvhodnější kombinaci rizika a dlouhodobého výnosu. Řada z nich se řídí prověřeným heslem „Don’t Fight The Fed“. Do jejich rozhodování také vstupuje inflace. Pro výpočet poklesu reálné hodnoty majetku stačí použít pravidlo 72. Číslo 72 stačí vydělit mírou inflace a vyjde nám, za kolik let dojde k poklesu reálné ceny majetku o polovinu.

Jak si tedy stojí jednotlivé nástroje dlouhodobého investování?

Dluhopisy

Finanční trhy ukazují, že velké množství investorů preferuje ochranu investovaných prostředků na úkor vyššího výnosu (a vyššího rizika). V listopadu 2020 na finančních trzích padl historický rekord o objemu dluhopisů obchodovaných se záporným výnosem, jejich objem překonal 17 biliónů dolarů. Lídry jsou Německo a Švýcarskem. Při investici do takovýchto dluhopisů lze akceptaci záporných výnosů vnímat jako jakousi formu pojistky, že o víc nepřijdeme.

Akcie a Private Equity

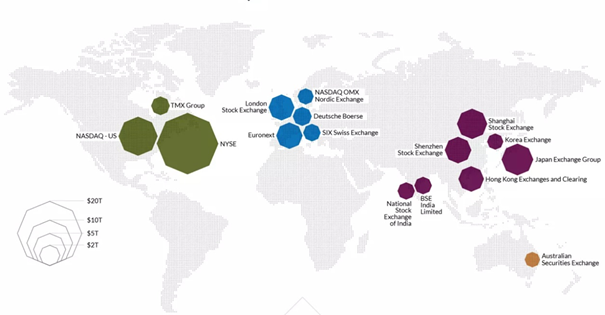

Jedná se o aktiva, která jsou krátkodobě velmi volatilní, ale dlouhodobě dosahují jedněch z největších výnosů. Pro investory jsou nejzajímavější akcie obchodované na největších finančních trzích, které pravidelně poskytují informace včetně hospodářských výsledků. Graf z roku 2018 ukazuje hlavní burzy a kapitalizaci obchodovaných společností (ta je dnes významně vyšší).

Pražskou burzu na grafu nenajdete, z globálního hlediska je velmi malá. Kvůli omezené likviditě v porovnání s jinými burzami a nezájmu investorů se v Praze obchodují akcie s nadprůměrným dividendovým výnosem, a to na úrovni 6 procent. Pro srovnání: na burze ve Spojených státech je přibližně třetinová.

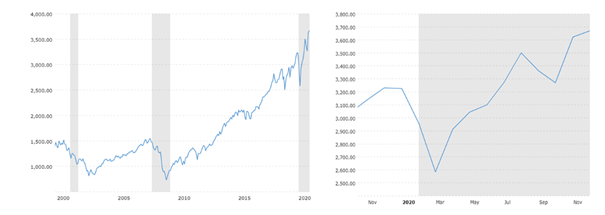

Další graf ukazuje americký index S&P 500 (vlevo) od ledna 2000 (šedě podbarvená období jsou ekonomické recese v USA). Na pravé straně je vývoj tohoto indexu od listopadu 2019 do počátku prosince 2020. Při dlouhodobém držení akcií investoři své finanční prostředky zhodnotili. Pokud však někdo investoval do indexu S&P 500 v lednu 2000 musel si na zhodnocení počkat dlouhých 13 let. Teprve v roce 2013 se index začal dlouhodobě zhodnocovat.

Pokud investor zvolí Private Equity tak si musí být vědom toho, že vývoj oborů a v nich podnikajících společností bude významně ovlivněn dalším ekonomickým vývojem, vizme graf modelu krize „K“. Úspěšnost investice do Private Equity ve značné míře závisí na odbornících analyzujících tyto investice. Investoři si musí být vědomi poměru výnos versus riziko. Zajímavé investice lze najít i na spodní noze. Jde o společnosti v problematické situaci, kdy je vlastník musí prodat rychle, a to i za horší cenu. Další možností je nákup akcií obchodovaných na americké burze, například akcie společnosti KKR & Co., dříve známé jako Kohlberg Kravis Roberts & Co, zakladatele oboru Private Equity.

Nemovitosti

Ve srovnání s jinými druhy aktiv je výhodou nemovitostí výrazně menší volatilita. Nemovitostní trh je jedním z největších investičních trhů v České republice a nebyl ani v době stávající krize zasažen a stále nabízí zajímavé investiční příležitosti. Pro investory hledající pravidelný dlouhodobý výnos lze riziko poklesu příjmů z pronájmu eliminovat dlouhodobými pronájmy spolu s indexovanými cenami za tyto pronájmy. Riziko poklesu výnosů také minimalizuje rostoucí zájem o nájemní bydlení.

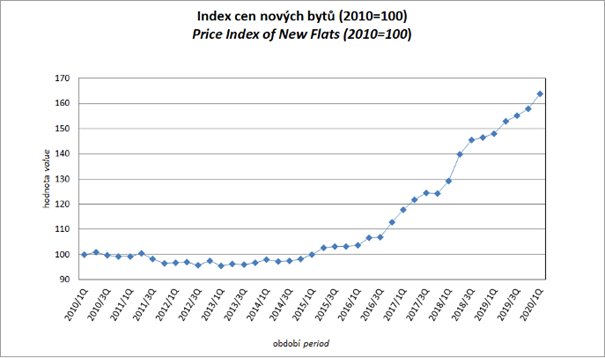

Výše cen bytů a rodinných domů je, vedle ceny za pronájem, jedním z hlavních indikátorů trhu nemovitostí. Ceny nových bytů stále rostou, jak ukazuje graf Českého statistického ústavu. Ten zobrazuje růst cen nových bytů v Praze, ceny v jiných velkých městech začínají růst podobným tempem. Rezidentní nemovitosti jsou z pohledu investorů bezpečným přístavem, běžný výnos je na úrovni 4 až 6 procent, záleží na lokalitě a typu investice.

Alternativní obory

Alternativní investice lze rozdělit do dvou skupin — agresivní a defenzivní. Do skupiny agresivních investic lze zařadit například kryptoměny. Graf ukazuje extrémní volatilitu bitcoinu Trh kryptoměn rychle roste a blíží se hranici 400 miliard dolarů. I když se to zdá hodně, tak je třeba si uvědomit, že v porovnání to není závratná suma. Je to necelá pětina tržní kapitalizace společnosti Apple či tři čtvrtiny kapitalizace automobilky Tesla. Veškerá data jsou uváděná ke 2. prosinci 2020.

Zlato

Je sice vnímáno jako jistota zajištění majetku, ale ani u něj se nelze vyhnout volatilitě, jak dokládá graf.

Po více než desetiletém růstu v letech 2000 až 2011 a nákupu na vrcholu v roce 2011 bylo třeba počkat až do léta 2020, aby byla tato cena překonána.

V poměru výnos versus riziko měřené volatilitou vychází jako vítěz investice do nemovitosti. V případě investic do nemovitostí jsou fondy vhodnějším nástrojem než hypotéky investorů do jedné konkrétní nemovitosti. Alternativou jsou fondy investující do nemovitostí. Tyto fondy diverzifikují investorovo portfolio a zlepšují jeho výnos. Vhodným fondem je fond Salutem. Tento fond kvalifikovaných investorů má díky dlouholetým zkušenostem zakladatelů na realitním trhu neustálý příliv nových investičních příležitostí.

Jak své portfolio složí, zaleží na konkrétním investorovi. Článek ukazuje možné varianty vybraných aktiv, které je dobré zvážit, aby investor co nejvíce ochránil svůj majetek i v roce 2021. Pro úspěšnou investici je také vhodné vybrat správného správce fondu.

Článek vyšel 10. ledna 2021 na portále FXStreet.cz.