Nemovitosti jsou největším investičním nástrojem v České republice, proto je o ně mezi investory dlouhodobý zájem. Jak si trh nyní stojí a jak se na něm podepsala situace ohledně koronakrize?

Nemovitosti jsou největším investičním nástrojem v České republice, proto je o ně mezi investory dlouhodobý zájem. Jak si trh nyní stojí a jak se na něm podepsala situace ohledně koronakrize? Během posledních 12 měsíců došlo na trhu s byty k významnému pohybu. Na jednu stranu ceny bytů nepřestaly růst, ovšem na druhou ceny pronájmů začaly klesat.

Jak už bylo mnohokrát řečeno, tak naprostý útlum cestovního ruchu na trh uvolnil stovky až tisíce bytů, a to zejména v Praze a dalších velkých městech, které investoři využívali pro krátkodobé pronájmy. Aby jednotliví majitelé ufinancovali své předchozí (nemalé) investice, potřebovali je rychle pronajmout. Proto začaly být tyto byty v Praze a dalších velkých městech nabízeny za nižší ceny, nežli bylo obvyklé. A i když jsou tyto byty nejčastěji v centru měst, pokles cen pronájmu ovlivnil i byty na okraji aglomerací.

Druhotným negativním dopadem utlumení turistiky je, že kvůli tomuto vývoji nájemníci hledající nový pronájem jsou v lepší situaci, nežli byli ještě před březnem 2020. Inzeráty na pronájem bytu se zvláště v Praze a dalších velkých městech na inzertních webových stránkách vyskytují po dobu několika týdnů, předtím se jednalo spíše o dny. Lidé hledající pronájem nemusí reagovat na první inzerát, který se objeví, nemusí přijmout první „jakžtakž“ vyhovující. Mají nyní možnost si vše v klidu promyslet a podívat se i po obdobných nabídkách a vybírat si. A co to znamená pro majitele investičního (pronajímaného) bytu? Doba, než byt obsadí a začne generovat výnosy, se prodlužuje na týdny až měsíce. Během této doby je jeho investice ztrátová.

Pokles nájmů a prodlužující se doba pro pronajmutí vedou k tomu, že návratnost investice do vlastní nemovitosti se prodlužuje, protože ceny nemovitostí navzdory všem očekáváním v loňském roce nepoklesly.

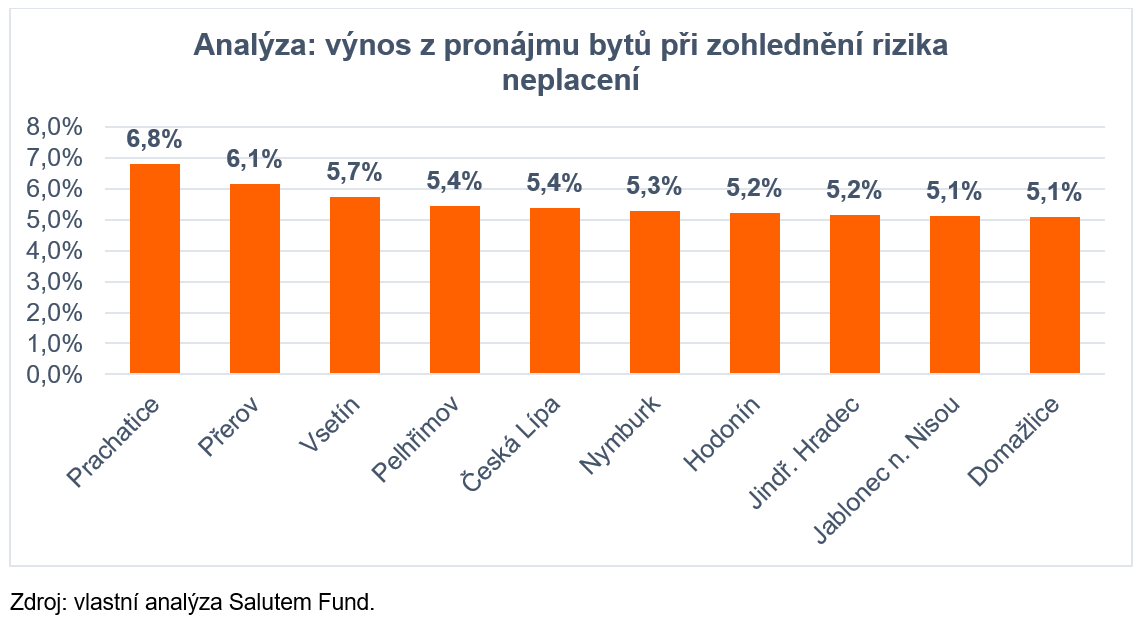

Rizikem pro investory může být počet exekucí v okrese

Nastalý trend ve velkých městech a Praze vedl investory k tomu, že začali hledat více příležitostí v regionech. Zaměřili se zejména na menší byty, po kterých je nyní největší poptávka. Při porovnání velikostí bytů vhodných pro investici nejlépe vychází 1+kk a 1+1. Faktorem je nejen cena a schopnost financování nákupu i pro drobné investory, kteří takovou investici částečně financují vlastními prostředky a částečně úvěrem na bydlení, ale i současný životní styl Čechů. Řada zejména mladých lidí úmyslně bydlí sama.

Při výběru vhodné investiční nemovitosti většinou jako první kritérium slouží lokalita. A právě při jejím výběru už je nutné pracovat nejenom s výnosem, ale i rizikem. Jak tedy na to?

Analýza pronájmu bytů zohlednila míru rizika v kontextu počtu exekucí v daném okrese a nákladů spojených s drženou nemovitostí. Mezi tři nejlepší okresy, v nichž je největší potenciál výnosu, jsou Prachatice, Přerov a Vsetín. V žádném případě se tedy nejedná o velké aglomerace.

Co znamená výsledek analýzy pro investory?

Drobní investoři, kteří hledají vhodnou investiční nemovitost, budou mít stále méně prostoru pro výběr a budou nuceni hledat jiné alternativy zhodnocení peněz. Investice do bytů se čím dál více bude vyplácet jen velkým investorům, typicky developerským společnostem nebo investičním fondům.

Právě investiční fondy zaměřené na realitní trh jsou zejména pro individuální investory zajímavou příležitostí, a to hned z několik důvodů:

- Investice do vlastní nemovitosti vyžaduje výrazně vyšší vstupní částku než do fondu (milion versus miliony).

- Fond výrazně snižuje riziko ztráty, protože má v portfoliu více nemovitostí. Čím více jsou diverzifikované regionálně a typově, tím samozřejmě lépe.

- Investorovi odpadá nutnost vyhledávat nájemníky a starat se o ně, respektive o samotnou nemovitost.

- Některé nemovitostní fondy nabízejí investorům minimální garantovaný výnos, a navíc mají výhodnější zdanění zisku. Což prakticky znamená, že z prodeje cenných papírů držených tři roky a jeden den je osvobozen od daně z příjmů, u nemovitostí je lhůta o dva roky delší.

Příkladem, kdy je výhodnější investice do realit přes fond než přes vlastní nemovitost, může být drobný investor, který má k dispozici 1 milion korun. Aby si mohl pořídit vlastní investiční byt, je třeba zbývající část kupní ceny nemovitosti dofinancovat úvěrem na bydlení. Tím mu vzrůstají náklady, které pak musí zohlednit při stanovování výnosnosti investice.

Článek byl publikován 8. dubna na portále Forexmag.cz.

Zdroj tabulky: vlastní analýza Salutem Fund.